Nel corso del consiglio comunale di lunedì 7 febbraio (potete rivedere il dibattito qui: https://www.youtube.com/watch?v=K7SXLlqHoQ4 ) è stato votato il rendiconto di gestione. Di seguito alcune informazioni utili per approfondire, elaborate dal nostro consigliere comunale Pietro Regazzoni.

Il bilancio del comune come funziona: scarica il testo qui

Per analizzare bilancio, anche se quello di previsione è mediaticamente e politicamente più importante, è utile partire dal consuntivo e dal rendiconto di gestione dell’anno finanziario concluso per capire l’entità dell’avanzo di amministrazione e la copertura delle spese inserite nel bilancio di previsione (che normalmente si approva prima del consuntivo).

Ultime riforme

Il processo di armonizzazione contabile normato dal decreto legislativo n. 118 del 23 giugno 2011 ha ridefinito l’assetto e il funzionamento dei sistemi contabili degli enti territoriali: ha modificato i concetti di competenza finanziaria, residui, avanzo di amministrazione e ha introdotto nuovi elementi quali, ad esempio, il fondo pluriennale vincolato e il bilancio consolidato

Dal 2016, con la riforma dell’armonizzazione e il principio della competenza finanziaria potenziale, il bilancio del comune è sempre più simile a un bilancio di cassa dove entrate e spese coincidono con le effettive riscossioni e pagamenti.

La classificazione delle entrate

Nel bilancio di previsione annuale e pluriennale le entrate sono aggregate in titoli, tipologie e categorie:

– i titoli rappresentano la fonte di provenienza delle entrate;

– le tipologie individuano la natura delle entrate, nell’ambito di ciascuna fonte;

– le categorie dettagliano l’oggetto dell’entrata; nell’ambito di ciascuna categoria è data separata evidenza delle entrate non ricorrenti, eventualmente anche per quote.

Ai fini della gestione (peg) e rendicontazione le categorie possono essere ulteriormente articolate in capitoli e articoli. L’unità elementare ai fini del voto sul bilancio è la tipologia.

Tabella 1 – La struttura delle entrate nel bilancio armonizzato

- ENTRATE CORRENTI (ripetitività che garantisce spesa corrente annuale)

Funzione acquisitiva e redistributiva per redistribuire la ricchezza a livello locale.

Titolo I: entrate tributarie (IMU-TASI e TARI) la più rilevante del bilancio in termini di entrata.

Una delle criticità è la non elevata capacità di riscossione delle entrate (anche nel Comune di Lecco).

In questo titolo entra il Fondo di Solidarietà comunale, fondo perequativo per redistribuire risorse tra Comuni che hanno minore capacità fiscale. Parte delle risorse può essere sottratta per finanziare il Fondo di Solidarietà.

Titolo II: entrate da trasferimenti correnti ossia quelle che derivano dallo Stato e destinate al finanziamento di servizi pubblici locali. Sono state diminuite a fronte dell’aumento del gettito di IMU etc

Titolo III: entrate extra tributarie: erogazione di sevizi pubblici locali (rette dei nidi, trasporto pubblico locale, utili delle società partecipate, multe e canoni patrimoniali)

- ENTRATE CONTO CAPITALE

Titolo IV: entrate da contributi di investimenti (da Regione, Stato, UE) o dalle alienazioni del patrimonio immobiliare o oneri di urbanizzazione.

Titolo V: entrate da riduzione di attività finanziarie

Titolo VI: entrate da accensione di prestiti

Titolo VII: anticipazioni da tesorerie (Banca che gestisce Cassa del Comune) e cassiere (TARI-IMU ricevuti a giugno se Comune ha bisogno di liquidità può chiedere finanziamenti che non sono nelle casse del Comune.

Altre voci che alimentano le entrate sono:

- il Fondo Pluriennale Vincolato (corrente o capitale a seconda della spesa), un meccanismo per registrare contabilmente un finanziamento di 100 nel 2019 che però spenderò nel 2020 o 2021. Il FPV ha risorse che provengono da annualità precedenti per finanziare spese future. Il fondo è costituito dalla differenza tra le risorse accertate in entrata e destinate al finanzia- mento di impegni giuridicamente perfezionati, ma esigibili in esercizi successivi a quello in cui è accertata l’entrata.

- Avanzo di Amministrazione accertato tramite il bilancio consuntivo, può essere messo nelle entrate ma non può essere speso fino a che non è accertato dal Consuntivo.

- Avanzo di Cassa che risulta al primo gennaio dell’anno di riferimento Differenza tra cassa e competenza

Parlando di entrate e spese, nel bilancio di previsione si distingue tra:

- competenza: sono le entrate da accertare, cioè le entrate che l’ente ha diritto di percepire (competenze attive), e le spese da impegnare, cioè le spese che l’ente ha l’obbligo di pagare (competenze passive).

- cassa: sono le entrate e le spese effettive che si prevedono nell’anno.

Esempio: stipendi e produttività personale. Nella competenza ogni anno devo mettere entrate e spese sul personale salariato ma non è detto che tutto venga speso in quella annualità. Il “bonus” produttività viene erogato dopo raggiungimento obiettivi. Dunque, in competenza nel 2022 il costo personale è di 100 mentre nella cassa la spesa è 80. La differenza, i 20, vengono pagati nell’anno successivo (2023). Dunque è importante guardare alla competenza più che alla cassa.

Questa distinzione è dovuta al fatto che non tutte le competenze di un anno s’incassano nell’anno stesso, e non tutte le competenze passive si pagano nell’anno. Allo stesso modo, in un anno, l’ente può riscuotere entrate già accertate negli anni precedenti (residui attivi, crediti) e pagare spese già impegnate in anni precedenti (residui passivi, debiti).

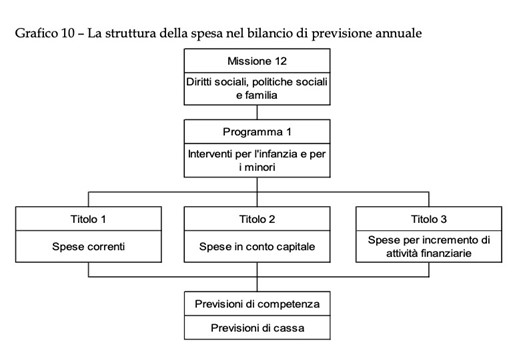

La classificazione delle spese

Le spese sono classificate secondo criteri omogenei individuati dai regolamenti comunitari allo scopo di: assicurare maggiore trasparenza delle informazioni riguardanti la destinazione delle risorse pubbliche, agevolare la “lettura”, consentire pertanto la più ampia comparabili- tà dei dati di bilancio e permetterne l’aggregazione.

Le spese correnti sono finanziate dai primi tre titoli delle entrate correnti (stipendi, mutui, interessi passivi, costi delle utenze etc).

A tal fine, la parte Spesa del bilancio è articolata in missioni e programmi (articolo 12 del decreto legislativo 118 del 2011), dove:

- le missioni rappresentano le funzioni principali e gli obiettivi strategici perseguiti dalle amministrazioni utilizzando risorse finanziarie, umane e strumentali a ciò destinate; esse sono definite anche tenendo conto di quelle individuate per il bilancio dello Stato;

- i programmi esprimono gli aggregati omogenei di attività volte a perseguire gli obiettivi definiti nell’ambito delle missioni; il programma è raccordato con la classificazione economica e funzionale individuata dai regolamenti comunitari COFOG di secondo livello (gruppi) e nel caso di corrispondenza non univoca tra programma e classificazione CO- FOG di secondo livello, vanno selezionate due o più funzioni COFOG con l’indicazione delle percentuali di attribuzioni della spesa del programma a ciascuna di esse.

I titoli (dal primo al quarto) sono rappresentati anche per macroaggregati, secondo la natura economica della spesa, individuata sulla base del titolo giuridico.

Ai fini della gestione e rendicontazione i macroaggregati sono ripartiti in capitoli e articoli, approvati dai dirigenti/responsabile dei servizi finanziari.

Tabella – La struttura delle spese nel bilancio armonizzato

Missioni corrispondono agli obiettivi strategici dell’Amministrazioni mentre i programmi sono delle categorie omogenea all’interno delle missioni.

Missione 1 (più di 20) Servizi istituzionali e generali, di gestione e di controllo

Comprende le spese di carattere generale destinate al funzionamento complessivo dell’en- te, indivisibili in relazione a specifiche finalità di spesa e quindi non riconducibili a singoli programmi.

Missione 2 Giustizia

Amministrazione, funzionamento per il supporto tecnico, amministrativo e gestionale per gli acquisti, i servizi e le manutenzioni di competenza locale necessari al funzionamento e mantenimento degli Uffici giudiziari cittadini e delle case circondariali.

Missione 3 Ordine pubblico e sicurezza

Amministrazione e funzionamento delle attività collegate all’ordine pubblico e alla sicu- rezza a livello locale, alla polizia locale, commerciale e amministrativa.

Sono incluse le attività di supporto alla programmazione, al coordinamento e al monito- raggio delle relative politiche. Sono comprese anche le attività in forma di collaborazione con altre forze di polizia presenti sul territorio.

Missione 4 : Istruzione e diritto allo studio

Amministrazione, funzionamento ed erogazione di istruzione di qualunque ordine e grado per l’obbligo formativo e dei servizi connessi (quali assistenza scolastica, trasporto e refezione), ivi inclusi gli interventi per l’edilizia scolastica e l’edilizia residenziale per il diritto allo studio.

Missione 5

Tutela e valorizzazione dei beni e attività culturali

Missione 6 Missione 7

Politiche giovanili, sport e tempo libero

Turismo

Le ulteriori articolazioni delle spese in titoli e macroaggregati

Nel bilancio di previsione annuale e pluriennale le spese per missioni e programmi sono disaggregate in titoli. Rispetto al vecchio bilancio sono stati aggiunti il titolo per incremento attività finanziarie e il titolo relativo alle anticipazioni di tesoreria.

Il nuovo principio generale della competenza finanziaria

Sintesi: La nuova modalità di imputazione delle spese, implica una nuova modalità di gestione degli investimenti per il periodo necessario alla loro realizzazione. Le opere e i lavori pubblici, ancorché comportino impegni di spesa con scadenze oltre l’esercizio finanziario, devono, al momento dell’attivazione del primo impegno, avere adeguata copertura finanziaria.

Lo sfasamento temporale tra l’acquisizione delle risorse e del conseguente loro impiego è evidenziato in bilancio attraverso il fondo pluriennale vincolato di cui si dirà in seguito.

La copertura finanziaria delle spese di investimento è costituita da risorse accertate esigibili nell’esercizio in corso di gestione o la cui esigibilità è nella piena discrezionalità dell’ente o di altra pubblica amministrazione, dall’utilizzo dell’avanzo di amministrazione o di una legge di autorizzazione all’indebitamento.

Una nota sui residui

Sintesi: I residui (attivi) sono entrate che sono state iscritte nel bilancio comunale ma che non sono state riscosse ma hanno finanziato delle spese. Sono crediti che non sono stati riscossi.

I residui (passivi) sono impegni di spesa nel bilancio a cui non è mai stato corrisposto un pagamento effettivo. Sono debiti che non sono stati saldati verso terzi. Con la riforma dell’armonizzazione è stato ridotto questo fenomeno poiché le entrate e le spese del comune sono molto simili al bilancio di cassa, ciò che (con alta probabilità) entra può uscire in termini di spesa.

Con il principio generale della competenza finanziaria allegato al DPCM, infatti, possono essere conservati tra i residui attivi le entrate accertate esigibili nell’esercizio di riferimento, ma non incassate. Parallelamente, non posso- no essere conservate tra i residui passivi le spese impegnate la cui esigibilità (salvo le ecce- zioni esplicitate in seguito) è riferibile agli esercizi successivi. Il saldo che ne scaturisce (se positivo) deve essere imputato a titolo di fondo pluriennale vincolato nel bilancio di previsione per consentire la re-imputazione delle obbligazioni giuridiche passive. Per garantire l’immediata re-iscrizione delle somme eliminate in conto residui, il legislatore ha previsto la possibilità di variare il fondo pluriennale in corso d’esercizio attraverso apposite variazioni di bilancio approvate dalla Giunta entro i termini di approvazione del rendiconto dell’esercizio precedente. Solo il riaccertamento dei residui individua definitivamente la consistenza del fondo pluriennale vincolato e la sua effettiva e necessaria applicazione al bilancio di previsione dell’anno successiva per consentire la copertura finanziaria alle obbligazioni giuridiche passive non liquidate o liquidabili entro l’esercizio precedente.

Una nota sul fondo crediti di dubbia esigibilità

In estrema sintesi: Il Fondo crediti di dubbia esigibilità (FCDE) E’ un fondo rischi, diretto ad evitare che le entrate di dubbia esigibilità, per le quali non è certa la riscossione integrale, previste ed accertate nel corso dell’esercizio, possano finanziare delle spese esigibili nel corso del medesimo esercizio. Dal 2021 il 100% dei crediti (di dubbia esigibilità) devono essere coperti dal FCDE. E’ una voce di spesa che l’amministrazione deve sottrarre alle proprie spese per coprire questo rischio.

Lo strumento individuato, dalla disciplina della sperimentazione, per impedire l’accertamento di entrate future è il fondo crediti di dubbia esigibilità. Il fondo crediti di dubbia esigibilità (FCDE), in contabilità finanziaria deve intendersi un fondo rischi diretto ad evitare l’utilizzo di entrate di dubbia e difficile esazione. Il FCDE è stato disciplinato dettagliatamente, ai fini della sperimentazione contabile, nel principio contabile applicato concernente la contabilità finanziaria, allegato al DPCM 28 dicembre 2011. Le entrate di dubbia e difficile esazione, per le quali non è certa la riscossione integrale, sono accertate per l’intero importo del credito (ad es. le sanzioni amministrative al codice della strada, gli oneri di urbanizzazione, i proventi derivanti dalla lotta all’evasione, ecc.). Per le entrate di dubbia e difficile esazione è VIETATO il cd. accertamento per cassa.

Per tali crediti è obbligatorio effettuare un accantonamento al fondo crediti di dubbia esigibilità nel bilancio di previsione e vincolare una quota del risultato di amministrazione. Non richiedono l’accantonamento al fondo, in quanto considerate entrate sicure:

- i trasferimenti da altre amministrazioni pubbliche in quanto entrate destinate ad essere accertate a seguito dell’assunzione dell’impegno da parte dell’amministrazione erogante;

- i crediti assistiti da fidejussione;

- le entrate tributarie che, sulla base dei nuovi principi, sono accertate per cassa;

- Le entrate riscosse per conto di altro ente da versare al beneficiario.

Trascorsi tre anni dalla scadenza di un credito di dubbia o difficile esazione, non riscosso, il responsabile del servizio competente alla gestione dell’entrata valuta l’opportunità̀ di operare lo stralcio di tale credito dal conto del bilancio, riducendo di pari importo il fondo accantonato nell’avanzo

Infine, se ci sono società partecipate con delle perdite, il Comune deve predisporre un fondo di copertura delle perdite in rapporto alla % di partecipazione del comune alla società partecipata.

Elementi da tenere in considerazione nel Consuntivo

Sia il bilancio che il rendiconto hanno un prospetto prettamente contabile ma anche dei documenti allegati che consentono di analizzare l’andamento dei conti. Esempio, la relazione della giunta al rendiconto.

Risultato di Amministrazione (cosiddetto “avanzo di amministrazione” o disavanzo, se negativo)

è il risultato di sintesi della gestione del bilancio. E’ un saldo di natura finanziaria che tiene conto oltre che delle riscossioni e dei pagamenti effettuati dal Comune, anche dei debiti e dei crediti.

Si compone di 4 elementi:

- parte di bilancio da accantonare (i vari fondi). Se c’è avanzo positivo, parte del risultato viene accantonata perché va a coprire questi fondi

- parte vincolata che appunto è legata a determinate spese

- parte degli investimenti collegata alle entrate in conto capitale

- parte del risultato “libera” che costituisce la parte di finanze che possono essere utilizzate nel bilancio in corso con determinati vincoli.

Dunque: una buona parte del risultato di amministrazione deve essere accantonata per le regole del principio di armonizzazione. Se il risultato di amministrazione è positivo e troppo alto, può denotare una scarsa capacità della amministrazione di spendere.

Il risultato di amministrazione è calcolato a partire dal fondo cassa, ovvero della differenza tra entrate versate e spese pagate in accordo con quanto rilevato dalla gestione di competenza.

Gestione della cassa

Un conto sono le previsioni di entrata e di spesa, un altro è quanto la amministrazione riesce a riscuotere e pagare. Se l’anticipazione di tesorerie è rilevante significa che ci sono problemi di liquidità e di cassa.